মূল্য নির্ধারণের কৌশল সমূহ আমাদের আজকের আলোচনার বিষয়। এই পাঠটি “বাউবি ওএসবিবিএ ১২০৫ বিপণন নীতিমালা” এর “মূল্য নির্ধারণ এবং এর কৌশলসমূহ” ইউনিট ৭ এর অন্তর্ভুক্ত।

মূল্য নির্ধারণের কৌশল সমূহ

বিপণনকারীকে পণ্যের মূল্য নির্ধারণ করার জন্য কতগুলো ধাপ অনুসরণ করতে হয়। ব্যসায় প্রতিষ্ঠান প্রথমেই প্রাতিষ্ঠানিক ও বিপণনের উদ্দেশ্যের ওপর নির্ভর করে মূল্য নির্ধারণের উদ্দেশ্য নির্ধারণ করে থাকে। এরপর বর্তমান বিক্রয়ের পরিমাণ যাচাই করে ভবিষ্যতের চাহিদা নিরূপণ করে এবং পণ্য প্রস্তুতের জন্য যেসব ব্যয় করতে হয় তা মূল্যায়ন করে। এরপর প্রতিযোগীদের ব্যয়, মূল্য এবং অর্পণ বিশ্লেষণ করে। সর্বশেষে, মূল্য নির্ধারণের সকল কৌশলসমূহকে পর্যালোচনা করে চূড়ান্ত মূল্য নির্ধারণ করা হয়।

পণ্যের মূল্য নির্ধারণের কৌশলসমূহ

Strategies of Determining Price

পণ্যের মূল্য নির্ধারণের ক্ষেত্রে পণ্যের ব্যয়, ক্রেতা ভ্যালু ও প্রতিযোগিতা গুরুত্বপূর্ণ বিষয়, যা চিত্র নং ৭.১-এ দেখানো হয়েছে। মূল্য নির্ধারণে ক্রেতার ভ্যালু সর্বোচ্চ ও পণ্যের ব্যয় সর্বনিম্ন সীমা নির্ধারণ করে। ক্রেতার ভ্যালুর চেয়ে বেশি মূল্য নির্ধারণ করলে ক্রেতা পণ্য ক্রয় করতে আগ্রহী হবে না আবার পণ্য প্রস্তুত করতে যে খরচ বা ব্যয় হয় তার চেয়ে কম মূল্য নির্ধারণ করলে প্রতিষ্ঠান তার মুনাফা থেকে বঞ্চিত হবে। এ কারণে ক্রেতার ভ্যালুকে মূল্য নির্ধারণের ছাদ ও পণ্যের ব্যয়কে মূল্য নির্ধারণের মেঝে বলা হয়। ব্যবসায় প্রতিষ্ঠানকে এ দুই চরম প্রান্তের মাঝামাঝি যেকোনো অবস্থানে প্রতিযোগীদের মূল্য এবং সকল অভ্যন্তরীণ ও বাহ্যিক উপাদান বিবেচনা করে মূল্য নির্ধারণ করতে হয়। সুতরাং তিনটি প্রধান মূল্য নির্ধারণের কৌশল জানা হলো। সেগুলো হলো-

১. ক্রেতা ভ্যালুভিত্তিক মূল্য নির্ধারণ (Customer Value-based Pricing)

২. ব্যয়-ভিত্তিক মূল্য নির্ধারণ (Cost based Pricing)

৩ . প্রতিযোগিতাভিত্তিক মূল্য নির্ধারণ (Competition based Pricing)

১. ক্রেতা ভ্যালুভিত্তিক মূল্য নির্ধারণ (Customer Value-based Pricing): পণ্যের মূল্য সম্পর্কিত ক্রেতার ধারণার ভিত্তিতে এ পদ্ধতিতে পণ্যের মূল্য নির্ধারণ করা হয়। ক্রেতা একটি পণ্যের উপযোগিতাকে কতটুকু মূল্যবান মনে করে,

তার মূল্যায়ন করে বিপণনকারী পণ্যের মূল্য নির্ধারণ করে। এক্ষেত্রে ক্রেতা বা ভোক্তাদের প্রয়োজন ও ভ্যালু সম্পর্কিত ধারণা বিশ্লেষণ করার পর ভোক্তাদের ধারণাকৃত মূল্য হিসাব করা খুবই কঠিন বিষয় হলেও গবেষণার মাধ্যমে তাদের ধারণা সম্পর্কে অনুমান করা সম্ভব। তবে বিপণনকারী যদি ভোক্তাদের অনুমানের তুলনায় অধিক মূল্য ধার্য করে, তাহলে বাজার হারাতে পারে। আবার যদি মূল্য কম নির্ধারণ করা হয়, তাহলে মুনাফার পরিমাণ কমে যাবে, তাই সতর্কতার সাথে মূল্য নির্ধারণ করা হয়।

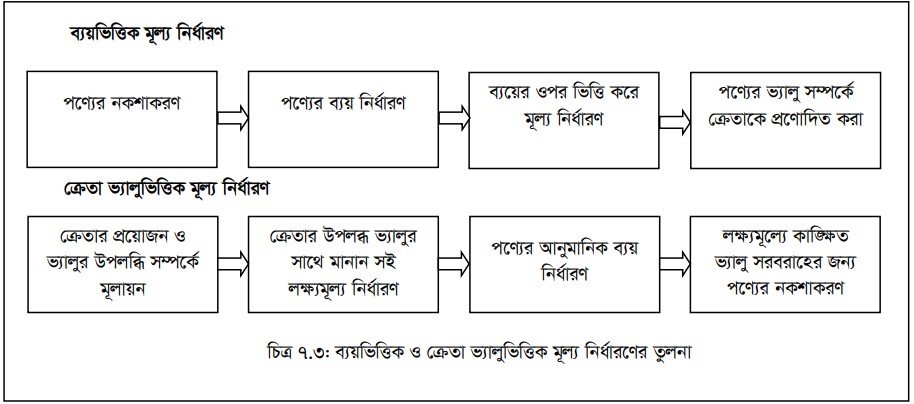

চিত্র নং ৭.৩-এ ক্রেতা ভ্যালুভিত্তিক মূল্য নির্ধারণের সাথে ব্যয়ভিত্তিক মূল্য নির্ধারণের একটি তুলনা করা হয়েছে। ক্রেতা ভ্যালু ভিত্তিক মূল্য নির্ধারণের ক্ষেত্রে ক্রেতার প্রয়োজন ও ভ্যালু উপলব্ধি প্রথমেই মূল্যায়ন করা হয়। এরপর ক্রেতার উপলব্ধ ভ্যালুর সাথে মানানসই লক্ষ্যমূল্য নির্ধারণ করে, পণ্যের আনুমানিক ব্যয় ঠিক করা হয়। সর্বশেষে নির্ধারিত লক্ষ্যমূল্যে কাঙ্ক্ষিত ভ্যালু সরবরাহের জন্য পণ্যে নকশা করা হয়।

২. ব্যয়-ভিত্তিক মূল্য নির্ধারণ (Cost-Based Pricing): এ ধরনের মূল্য নির্ধারণে পণ্যের উৎপাদন ও বিপণন করার জন্য যে ব্যয় করা হয়েছে তার ভিত্তিতে পণ্যের মূল্য স্থির করা হয়। এর জন্য ব্যবসায় প্রতিষ্ঠানের সংঘটিত সকল ব্যয়কে গণনা করতে হয়। ব্যয়-ভিত্তিক মূল্য নির্ধারণে ব্যয়ের প্রকারভেদ, উৎপাদনের বিভিন্ন পর্যায়ে ব্যয়ের ধরন ও উৎপাদন অভিজ্ঞতার চলক হিসেবে ব্যয় বিষয়গুলো গুরুত্ব সহকারে বিবেচনা করা হয়।

ক) ব্যয়ের প্রকারভেদ: সাধারণত স্থায়ী ও পরিবর্তনশীল ব্যয়ের মাধ্যমে মোট ব্যয়কে গণনা করা যায়। স্থায়ী ব্যয় (Fixed Cost) হলো উৎপাদন ও বিক্রয়ের পরিমাণ হ্রাস-বৃদ্ধির সাথে যে ব্যয়ে কোনো পরিবর্তন হয় না এমন সকল ব্যয়ের সমষ্টি । পরিবর্তনশীল ব্যয় (Variable Cost) হলো উৎপাদন ও বিক্রয়ের পরিমাণ হ্রাস-বৃদ্ধির সাথে সাথে যে ব্যয়ের পরিবর্তন হয় তাদেরকে বোঝায়। আর স্থায়ী ও পরিবর্তনশীল ব্যয়ের সমষ্টি হলো মোট ব্যয় (Total Cost)।

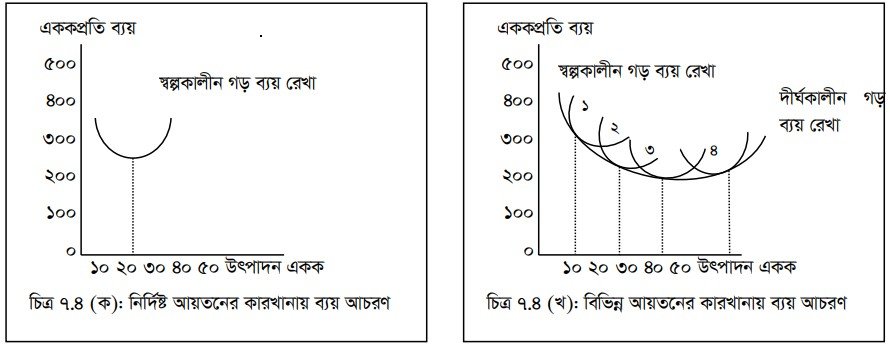

খ) উৎপাদনের বিভিন্ন পর্যায়ে ব্যয়ের ধরন: উৎপাদনের বিভিন্ন পর্যায়ে কোনো পণ্যের ব্যয় কীভাবে পরিবর্তিত হয় তা ব্যবসায় প্রতিষ্ঠানকে জানতে হয়। উৎপাদনের পরিমাণ বেশি হলে এককপ্রতি উৎপাদন ব্যয় কম হয়। ফলে কোম্পানি কম মূল্যে পণ্য বিক্রয় করতে পারে। আবার উৎপাদনের পরিমাণ কম হলে এককপ্রতি উৎপাদন খরচ বেড়ে যায়, এর ফলে পণ্যের মূল্য বেশি ধার্য করতে হয়। চিত্র ৭.৪-এর (ক)-তে দেখানো হয়েছে যে, ২০ এককের বেশি উৎপাদন হলে পণ্যের এককপ্রতি ব্যয় বেড়ে যায় আবার ২০ এককের কম উৎপাদন হলে পণ্যের ব্যয় বেড়ে যায়।

সুতরাং প্রতিষ্ঠানটি সবচেয়ে কম ব্যয়ে ২০ একক পণ্য উৎপাদন করতে পারে। এই অবস্থাকে স্বল্পকালীন গড় ব্যয় রেখা দিয়ে প্রকাশ করা হয়। আবার (খ) নং চিত্রে দেখা যাচ্ছে যে, ২০ একক পণ্য উৎপাদন করলে যে খরচ হয়, ৩০ একক পণ্য উৎপাদন করলে খরচ আরো কম হয়। সুতরাং উৎপাদন ক্ষমতা বৃদ্ধির সাথে সাথে দীর্ঘ মেয়াদে এককপ্রতি গড় ব্যয় কম হয়। এ বিষয়টিকে দীর্ঘকালীন গড় ব্যয় রেখা বলে ।

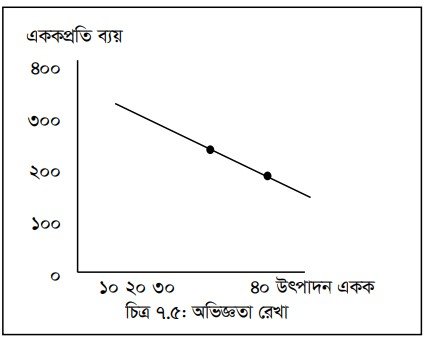

গ) উৎপাদন অভিজ্ঞতার চলক হিসেবে ব্যয়: উৎপাদন ব্যয়ের ওপর অভিজ্ঞতা ও কর্মদক্ষতা প্রভাব ফেলে। কারণ পণ্য উৎপাদনে অভিজ্ঞতা বাড়ার সাথে সাথে পণ্যের উৎপাদন ব্যয় হ্রাস পেতে থাকে। যার ফলে ব্যবসায় প্রতিষ্ঠানও কম মূল্যে পণ্য বাজারে বিক্রয় করতে পারে। চিত্র নং ৭.৫-এ দেখা যাচ্ছে যে, ৩০ একক উৎপাদনের ক্ষেত্রে একক প্রতি গড় ব্যয় ২৫০ টাকা। পর্যায়ক্রমে অভিজ্ঞতা ও দক্ষতা বাড়ার সাথে সাথে পণ্যের উৎপাদন খরচ কমছে। যখন প্রতিষ্ঠান ৪০ একক পণ্য উৎপাদন করছে তখন ১৫০ টাকা।

এভাবে পণ্য উৎপাদনে অভিজ্ঞতা বাড়ার কারণে তার উৎপাদন বৃদ্ধি পায় এবং এককপ্রতি উৎপাদন খরচ কমতে থাকে। ফলে বিপণনকারী তুলনামূলকভাবে কম মূল্যে পণ্য বিপণন করতে পারে। সুতরাং বিপণনকারী ব্যয়ভিত্তিক মূল্য নির্ধারণ করার ক্ষেত্রে দুটি পদ্ধতি ব্যবহার করে থাকে, তা নিম্নরূপ-

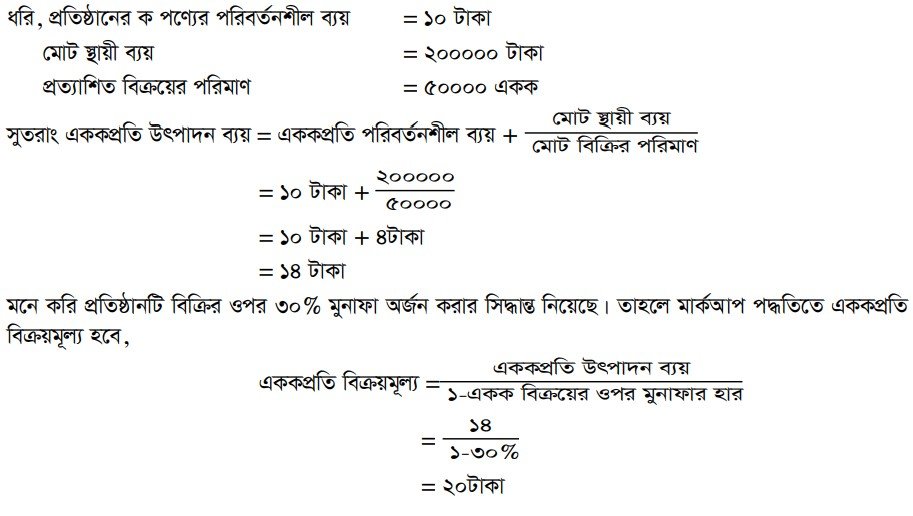

ক) ব্যয়-যোগ মূল্য নির্ধারণ (Cost-Plus Pricing): এই পদ্ধতি অপর নাম মার্কআপ মূল্য নির্ধারণ (Markup pricing) বলা হয়। এই পদ্ধতি অনুসারে মোট উৎপাদন ব্যয়ের সাথে কাঙ্ক্ষিত মুনাফা যুক্ত করে পণ্যের মূল্য নির্ধারণ করা হয়। উদাহরণস্বরূপ, একটি উৎপাদন করতে যদি ২০ টাকা খরচ হয় এবং উৎপাদক যদি উৎপাদন ব্যয়ের ওপর ১০% মুনাফা প্রত্যাশা করে, তাহলে একটি পণ্যের বিক্রয় মূল্য হবে ২২ টাকা (২০+২)। এ পদ্ধতি খুবই সরল এবং সহজে প্রয়োগ করা যায়।

এ পদ্ধতি ব্যবহার করার সময় বিভিন্ন প্রকার ব্যয় যথা, প্রান্তিক ব্যয় (Merginal costs), গড় মোট ব্যয় (Average total cost), গড় পরিবর্তনশীল ব্যয়, গড় স্থায়ী ব্যয় ইত্যাদি বিবেচনা করা হয় না। অথচ উৎপাদনের হ্রাস-বৃদ্ধির সাথে সাথে এসব ব্যয়ও প্রভাবিত হয়। এ পদ্ধতির সমর্থকরা মনে করে যে, উৎপাদিত সামগ্রী সবই বিক্রয় হয়ে যাবে। যদি উৎপাদনের পরিমাণ কম হয়, তবে সব ব্যয় মিটিয়ে মুনাফা দেখানোর জন্য প্রত্যেকটা ইউনিট বেশি দামে বিক্রয় করতে হবে। কিন্তু ব্যবসায়ের মন্দার কারণে উৎপাদন হ্রাস পেলে এককপ্রতি মূল্য বাড়ানো উচিত হবে না। ফলে দেখা যাচ্ছে যে, এ পদ্ধতিতে বাজারে চাহিদার প্রতি মনোযোগ দেওয়া হয় না। এ কারণে উৎপাদকদের জন্য এ পদ্ধতির উপযোগিতা বিশেষভাবে সীমিত। একটি উদাহরণের সাহায্যে ব্যয়-যোগ বা মার্কআপ পদ্ধতিতে মূল্য নির্ধারণ দেখানো হলো-

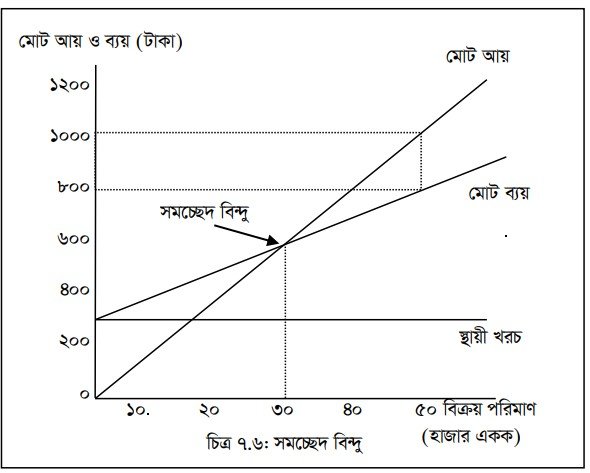

খ) সমচ্ছেদ বিশ্লেষণ (Breakeven Analysis): মূল্য নির্ধারণের ভিত্তি হিসেবে আরেকটি উপায় সমচ্ছেদ বিশ্লেষণ । সমচ্ছেদ বিশ্লেষণের প্রাথমিক পদক্ষেপ হলো সমচ্ছেদ বিন্দু নির্ণয় (Break even point) করা। সমচ্ছেদ এমন একটি বিন্দু যেখানে পণ্যের বিক্রয়লব্ধ আয় মোট ব্যয়ের পরিমাণ সমান হয় (একটি আনুমানিক বিক্রয়-মূল্যের ভিত্তিতে)। ফলে ভিন্ন ভিন্ন বিক্রয়-মূল্যের জন্য ভিন্ন ভিন্ন সমচ্ছেদ বিন্দুর উদ্ভব হয়। সমচ্ছেদ বিন্দুর ওপরে পণ্য বিক্রয় হলে মুনাফা হয় আর এর নিচে বিক্রয় হ্রাস করা হলে লোকসান হয়।

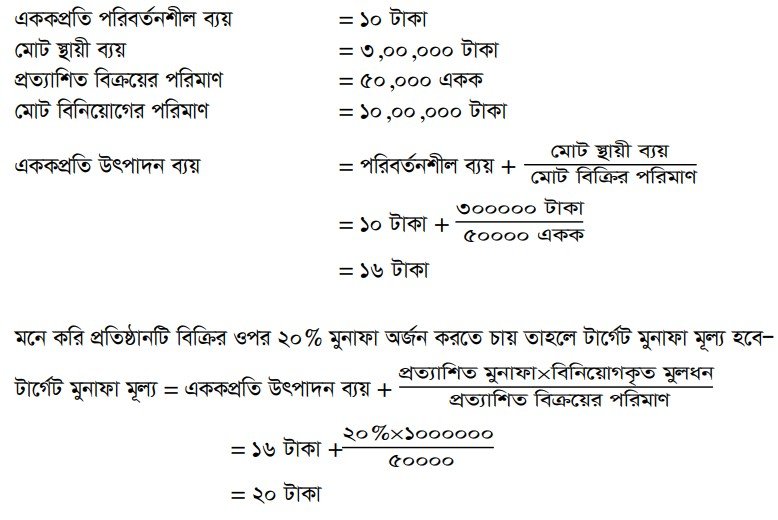

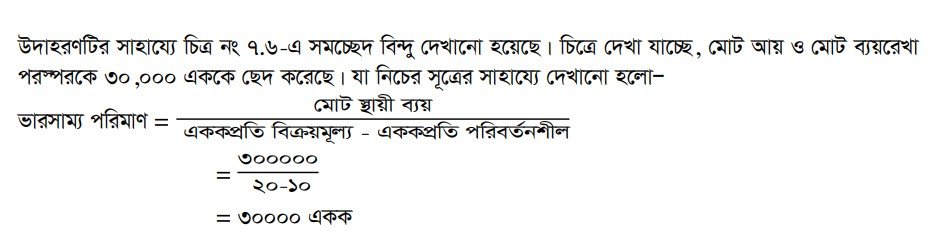

সমচ্ছেদ বিশ্লেষণে কিছু সীমাবদ্ধতা রয়েছে। এর মাধ্যমে শুধু বলা যায়, যদি (একমাত্র যদি) বিশেষ মূল্যে নির্দিষ্ট পরিমাণ পণ্য বিক্রি করা যায়, তবেই বিক্রেতা সমচ্ছেদ বিন্দুতে থেকে আমরা বলতে পারি না, বিক্রেতা বাস্তবে নির্দিষ্ট পরিমাণ পণ্য বিক্রয় করতে পারবে কি না। বাজারে নির্ধারিত মূল্যে যে পরিমাণ পণ্য বিক্রি হবে তা সমচ্ছেদ বিন্দুর অনেক নিচেও হতে পারে। উদাহরণস্বরূপ: ৭.৬ নং চিত্রে দেখা যাচ্ছে, প্রতিষ্ঠান যখন পণ্যের ৩০০০০ একক বিক্রি করেছে তখনই সমচ্ছেদ বিন্দুতে আসতে পেরেছে। কিন্তু বাজারে যদি ১০০০০ বা একক বিক্রি হয় তাহলে প্রতিষ্ঠানের পক্ষে ব্রেক ইভেন করা সম্ভব হবে না তাকে লোকসান দিতে হবে। এ পদ্ধতিতে কীভাবে মূল্য নির্ধারণ করা হয় তা উদাহরণের সাহায্যে নিচে দেখানো হলো-

সুতরাং চিত্রের সাহায্যে সহজেই বোঝা যাচ্ছে যে, সমচ্ছেদ বিন্দুতে মোট আয় ও মোট ব্যয়ের পরিমাণ সমান। তা হলো ৬০০০০০ টাকা এবং প্রতিষ্ঠান এই ৩০,০০০ একক উৎপাদন করলে এই বিন্দুতে পৌঁছতে পারবে। ৩০,০০০ এককের বেশি উৎপাদন করলে প্রতিষ্ঠানটি লাভ করবে এবং এর কম উৎপাদন করলে ক্ষতির সম্মুখীন হবে। ব্যবসায় প্রতিষ্ঠানটি ২০ টাকা মূল্যে ৫০০০০ একক বিক্রয় করে তাহলে তার ১০,০০,০০০ টাকা বিনিয়োগের উপর ২,০০,০০০ টাকা মুনাফা অর্জন করতে পারবে যেখানে তার মোট ব্যয় হচ্ছে ৮,০০,০০০ টাকা।

৩. প্রতিযোগিতাভিত্তিক মূল্য নির্ধারণ (Competitive Pricing): বিপণনকারী প্রতিযোগিতামূলক বাজার মূল্যের ভিত্তিতে নিজের পণ্যের মূল্য নির্ধারণ করে থাকে। এক্ষেত্রে পণ্যের ব্যয় বা ক্রেতাদের ইচ্ছা সরাসরি বিবেচনা না করে প্রতিযোগিতায় টিকে থাকার শর্তের দিকে নজর দেওয়া হয়। এই পদ্ধতিতে অন্য প্রতিযোগীরা যে দামে পণ্য বিক্রয় করছে সে দামকে ভিত্তি ধরে নিজ পণ্যের মূল্য স্থির করা হয়। এক্ষেত্রে প্রতিষ্ঠান প্রতিযোগী দামের সমান, ওপরে বা নিচে নিজ পণ্যের দাম স্থির করতে পারে। ছোট প্রতিষ্ঠানগুলো বড় প্রতিষ্ঠানগুলোকে বেশি অনুসরণ করে। এ ধরনের বড় প্রতিষ্ঠান বাজার নেতা হিসেবে চিহ্নিত করা হয়। এরা যখন মূল্য পরিবর্তন করে, তখন ছোট প্রতিষ্ঠানগুলোও তাদের পণ্যের মূল্য পরিবর্তন করে।

সারসংক্ষেপ

প্রতিষ্ঠান নানা দৃষ্টিভঙ্গি থেকে তাদের পণ্যের ভিত্তিমূল্য প্রতিষ্ঠা করেছে। এ পদ্ধতিগুলো বিশ্লেষণ করলে সেগুলোকে | তিনটা শ্রেণিতে বিভক্ত করা যায়। এই দৃষ্টিভঙ্গি হলো-ব্যয়ভিত্তিক, ক্রেতাভিত্তিক এবং প্রতিযোগিতাভিত্তিক মূল্য নির্ধারণের কৌশল। পণ্যের মূল্য সম্পর্কিত ক্রেতার ধারণার ভিত্তিতে ক্রেতা ভ্যালুভিত্তিক পণ্যের মূল্য নির্ধারণ করা হয়। ব্যয়ভিত্তিক মূল্য নির্ধারণে ব্যয়ের প্রকারভেদ, উৎপাদনের বিভিন্ন পর্যায়ে ব্যয়ের ধরন ও উৎপাদন অভিজ্ঞতার চলক হিসেবে ব্যয় বিষয়গুলো গুরুত্ব সহকারে বিবেচনা করে মূল্য নির্ধারণ করা হয়। প্রতিযোগিতাভিত্তিক পদ্ধতিতে অন্য প্রতিযোগীরা যে দামে পণ্য বিক্রয় করছে সে দামকে ভিত্তি ধরে নিজ পণ্যের মূল্য স্থির করা হয়।

১ thought on “মূল্য নির্ধারণের কৌশল সমূহ”